咨询电话: 13704000378

聚焦2025年中国半导体生态发展大会:八大领域深度剖析 解码半导体产业自主化破局路径!

发布于 2025-08-23 21:05 阅读()

会议现场,广大高校科研院所专家、业界专家、企业家、企业高层管理者和企业工程师齐聚一堂,针对产业和科研市场,对集成电路设计、先进存储与HBM、MEMS和半导体分析测试设备8大领域的国家战略、技术驱动和新兴需求进行了深度分析。

“从整个泛半导体产业来看,我国半导体光伏,半导体照明领域发展良好,不受外部制约。而在半导体显示和半导体设计领域,关键上游材料、零部件、工艺设备尚未完全自主可控。”中国电子设计工程院首席科学家杨光明在大会报告中表示。

半导体芯片产业和半导体显示产业分布具有高相似性。杨光明表示,大陆半导体产业高度集中在珠三角、长三角、环渤海以及中西部地区,拥有约168条2-12英寸半导体生产线寸产线条。据杨光明透露,目前我国IC自主率仍小于5%,产能占比小于15%,进口依赖程度较高。

对于半导体产业发展现状,杨光明表示,从外部来看,当前国际竞争激烈的背景下,我国半导体产业自力更生的思想统一。从内部来看,需要形成产业共识,提升协同效应,并有核心代工企业引领产业发展。

此外,杨光明认为,半导体产品从实验室技术到大规模稳定量产存在的诸多痛点,如:工艺不成熟、良率低、设备选型运维难、建设周期长、人才团队缺乏、科技成果转化率低等。“从实验室生产的样品,通过综合线做出产品,再到首条量产线做成商品。最核心的是要真正细化算好一笔经济账。”

据介绍,中国电子工程设计院正通过提供覆盖产品市场分析、工艺设备选型、工程建设、调试运营的解决方案,降低产业化风险,实现“低成本、高良率、高效率、快交付”的目标,打通产业化闭环,提升半导体芯片产业的核心竞争力与安全水平。

微导纳米CTO黎微明在主题演讲中表示,全球半导体产业将实现快速发展,原因在于AI的强劲推动力。数据显示,2025年全球半导体产业同比增长率预计将超过10%。到2030年,全球半导体行业总产值有望达到1万亿美元规模,其中AI相关应用将贡献近“半壁江山”。

飞速发展的互联网、云计算、大数据、人工智能为代表的数字技术时代,对算力要求越来越高。黎微明表示,半导体集成电路芯片技术所遇到的面积墙、存储墙、成本墙以及功耗墙等成为提升算力的瓶颈,但也为芯片技术的发展和突破提供了下一个机遇。例如芯片的3D堆叠、系统集成以及先进封装技术等发展正在推动算力持续提升。先进薄膜技术及设备为新的器件结构提供了高K材料、低K材料、多元复合材料掺杂、超高深宽比结构填充等新材料和新工艺解决方案。

据其介绍,面向客户、新架构的工艺需求,提供多场景全方位解决方案,形成了以原子层沉积(ALD)技术为核心,CVD等多种真空薄膜技术梯次发展的产品体系。据了解,微导ALD工艺开发了电介质和金属沉积技术,可实现更高纵横比的TSV,并在通槽内提供更好的覆盖范围、实现低温工艺平稳可控,满足≤200-400摄氏度沉积工艺要求。

作为半导体产业的重要一环,智能在物联网、智慧城市、智能制造,等强劲需求的拉动下发展迅速。

华润微代工事业群工艺集成技术研发中心总监夏长奉表示,在国内市场,中国MEMS市场规模占据全球一半以上,预计到2026年中国MEMS市场规模将超过100亿美金。

从市场结构来看,2021年中国MEMS市场结构中占比最多的是家电及消费与汽车。随着5G新基建的持续推进,5G应用需求迅速扩容;医疗行业信息化和工业自动化的发展进程不断提速,医疗及工业智能终端设备将会迎来新机会。

中国MEMS市场射频仍占最大份额,达到25.4%,其次是压力、红外、惯性和麦克风。从产品市场增速来看,红外热释电&热电堆和微辐射热测定仪增速最快。

夏长奉判断,传感器新技术发展趋势可概括为产品尺寸微型化、智能化、集成化、场景应用多元化。

从技术路径来看,IDM和Foundry两种生产制造模式已成为传感器行业绕不开的选择题。选择的是Foundry模式,在此基础K8凯发官方网站上,该公司采用了CMOS+MEMS协同的生产运营思路。

在夏长奉看来,CMOS和MEMS集成在同一代工厂同一晶圆上,可以更灵活地调整工艺,使MEMS和CMOS工艺兼容,实现不同结构、不同种类的MEMS传感器与CMOS电路集成在一起。同时,代工厂同时提供配套的CMOS电路和MEMS传感器晶圆,可以灵活安排CMOS和MEMS晶圆订单产能,更好的满足客户订单需求。针对MEMS订单量小特点,利用CMOS订单量大优势,提高产线利用率,分摊产线成本。

从MEMS材料端来看,热敏材料氧化钒薄膜因其高电阻温度系数(TCR)和金属绝缘体转变(IMT or MIT)的特性,被广泛地应用于MEMS传感器上。在制备氧化钒薄膜过程中,如何提高氧化钒的占比含量极大地影响着后续薄膜的相变转换和性能表现。

据尚积半导体CEO王世宽介绍,该公司已推出全新的第七代VOx技术,通过硬件和控制系统的重新设计提升Rs Uniformity和TCR,而传输平台针对性的设计提升了WTW和RTR的Uniformity。此外,该公司也提供氧化钒薄膜刻蚀工艺解决方案,使氧化钒薄膜之MEMS元件得到更佳的工艺整合解决方案。

从COMS产品端来看,作为一家从事CMOS图像传感器芯片产品研发、设计和销售的企业,思特威在全球手机CIS、全球安防CIS、全球车载市场排名常年均位列前五。据思特威副总经理介绍,该公司2023年成立的子公司飞凌微正在将目光聚集端侧视觉处理芯片的研发与设计。

据介绍,飞凌微自研NPU支持业界主流的神经网络框架,并针对轻量级神经网络结构和视觉任务进行了专门优化,有效加速视觉数据处理并提升图像处理准确性,满足智驾系统在端侧的视觉处理应用需求。

“当下,我们正处于无处不芯、无芯不能时代,半导体产业在新能源汽车、5G/6G、自动驾驶、推动下,市场需求日益旺盛。”中国电子工程设计院数智院常务副部长程星华表示。

据数据统计,2024年全球半导体销售额达6276亿美元,同比增长19.1%,预计到2030年有望突破1万亿美元,其中跟AI相关的半导体增长率会达到30%,2030年1万亿美元销售额中,70%左右和AI相关。

芯和半导体技术市场部总监黄晓波表示,随着人工智能对算力需求的爆发式增长,Al对半导体提出“四力”需求,分别为算力、运力、存力、电力。

黄晓波认为,高性能计算芯片采用Chiplet技术已成为后摩尔时代的行业共识,有力突破了半导体晶圆先进制程工艺带来的芯片PPA提升瓶颈。“异质异构Chiplet先进封装设计面临架构探索,顶层规划,物理实现,多物理场景分折,系统验证等一系列挑战,构建针对2.5D/3D Chiplet的设计流程与EDA工具平台是Chiplet产品落地的首要考虑。”

据黄晓波介绍,芯和半导体Chiplet集成系统多物理场仿真EDA覆盖了信号、电源、热、应力的多物理场仿真EDA解决方案,能够进行跨尺度电磁仿真与高速通道信号完整性分析、电/热/应力多物理场协同仿真以及流体热分析,保障系统级可靠性能。

概伦电子研发总监林曦则认为,DTCO是延续摩尔定律的重要手段之一,制造工艺的微缩已无法持续满足性能、功耗、PPA等指标需求。通过DTCO流程和方法的优化,可以显著提升电路的性能设计指标。

据介绍,DTCO需要芯片设计厂商更早地介入到工艺开发,评估关键工艺带来的PPA优势和对良率的影响;先进工艺技术经过DTCO方法优化后,占到了PPA提升的50%以上。

当前,国际一流半导体厂商均广泛采用了DTCO技术,如英特尔利用DTCO提升CPU工作频率、减少芯片面积,高通使用DTCO流程优化3nm功能电路的面积,三星利用DTCO显著优化3nm工艺的性能、功耗和密度等。

林曦表示,国内半导体设计公司在受限条件下,借鉴先进工艺的DTCO方法思路,将其应用到稍微落后一点的平台上,通过定制工艺、模型等进行差异化定制供应平台,挖掘工艺平台的潜力,成为提升芯片计算速度、功耗、面积及良率、可靠性的重要路径。

新闻资讯

万东医疗(600055)202 TOP1

万东医疗(600055)202 TOP1 -

2 聚焦2025年中国半导体生态发 08-23

-

3

黄仁勋闪现台北 透露英伟达(N 08-23

黄仁勋闪现台北 透露英伟达(N 08-23 -

4

华虹半导体拟收购成熟制程资产 08-23

华虹半导体拟收购成熟制程资产 08-23 -

5

美媒:中国正将美国技术淘汰出局 08-23

美媒:中国正将美国技术淘汰出局 08-23 -

6

年产2000吨纳米晶软磁生产项 08-23

年产2000吨纳米晶软磁生产项 08-23 -

7

纳米最新资讯-快科技--科技改 08-23

纳米最新资讯-快科技--科技改 08-23 -

8 抢占未来“新”高地!河南重磅发 08-23

-

9

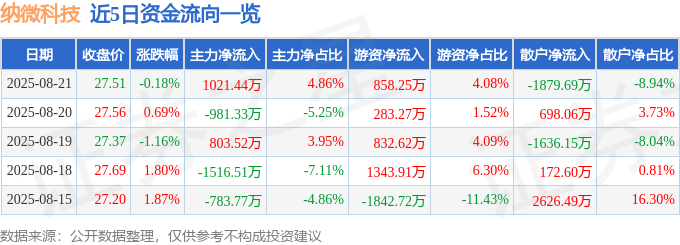

股票行情快报:纳微科技(688 08-23

股票行情快报:纳微科技(688 08-23