咨询电话: 13704000378

柔性电子行业现状与发展趋势深度剖析(2026年)!

发布于 2026-06-25 20:59 阅读()

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

当我们还在惊叹折叠屏手机如何将屏幕折进口袋时,柔性电子技术早已悄然突破了消费电子的边界,向医疗健康、智能汽车、航空航天、国防军工等诸多领域全面渗透。这不再是实验室里的概念验证,而是一场正在重塑万亿级产业形态的技术革命。

当我们还在惊叹折叠屏手机如何将屏幕折进口袋时,柔性电子技术早已悄然突破了消费电子的边界,向医疗健康、智能汽车、航空航天、国防军工等诸多领域全面渗透。这不再是实验室里的概念验证,而是一场正在重塑万亿级产业形态的技术革命。

柔性电子,简而言之,是将电子器件制作在柔性或可延性基板之上的前沿技术。它赋予电子产品前所未有的灵活性、柔软性和延展性,彻底打破了传统刚性硅基电子固定不变的物理桎梏。从可穿戴健康监测手环到植入式生物传感器,从车载曲面中控屏到机器人电子皮肤,柔性电子正以其超薄、轻量化、可变形、高集成度的核心特征,为传统电子设备无法触及的领域提供了全新的解决方案。

站在2026年这个关键的时间节点上回望,柔性电子产业已经走过了从概念验证到中试量产的漫长征途,正处于从快速增长期向成熟应用期过渡的战略拐点。这一判断并非空穴来风,而是基于技术成熟度曲线与中国产业链配套能力的综合研判所得出的结论。

柔性电子产业的市场规模正在以令人瞩目的速度持续膨胀。回望过去几年,全球柔性电子行业经历了爆发式增长,年均复合增长率曾一度达到极为惊人的水平。这一数据充分说明,柔性电子已不再是小众的技术尝试,而是一个被市场热烈追捧的庞大产业赛道。

从区域分布来看,北美地区凭借对智慧型装置和穿戴式装置的旺盛需求,市场收入份额正在加速成长。亚太地区同样展现出强劲的增长势头,尤其是智慧电动车的兴起以及汽车消费电子产品的广泛适用性,正在推动该地区柔性电子产业蓬勃发展。而欧洲、日本、韩国等传统电子强国也相继制定了柔性电子发展战略,投入大量科研经费,力图在未来的产业竞争中抢占先机。

美国、欧盟、英国、日本等经济体都将柔性电子上升到国家战略层面。康奈尔大学、普林斯顿大学、哈佛大学、剑桥大学等国际顶尖学府纷纷建立了柔性电子技术专门研究机构,足见这一领域在全球科技版图中的战略地位。

在这场全球竞速中,中国的表现尤为亮眼。中国柔性电子产业正从技术跟随者向领跑者转变,在柔性显示、柔性传感、可穿戴设备等领域的专利申请量持续位居全球首位,并开始主导部分细分领域的国际标准制定。

中央政府通过中央引导地方科技发展资金国家重点研发计划以及战略性新兴产业发展基金等财政杠杆,精准地将资源配置向柔性电子领域倾斜。在十四五规划中,柔性电子技术被列为重点发展方向之一,政府通过资金支持、税收优惠等措施,鼓励企业加大研发投入,推动产业化进程。

从区域布局来看,国家战略呈现出高度的集群化与差异化特征。长三角地区依托上海、南京、合肥等地的科研优势和制造业基础,重点发展柔性显示、柔性传感和高端材料研发,新型显示产业产值占全国比重超过四成,其中柔性OLED产能占据全国半壁江山。珠三角地区凭借强大的电子信息产业基础,聚焦于智能终端、可穿戴设备、智能家居等领域的创新应用。京津冀地区则在基础研究和高端制造方面发力。中西部地区虽然起步较晚,但在政府政策扶持和产业引导下,发展迅速。

材料是柔性电子的根基。当前,柔性电子产业链上游主要包括柔性基底、有机材料、无机半导体材料等,其中聚酰亚胺(PI)与柔性OLED发光材料是核心材料。

在柔性基底方面,聚酰亚胺(PI)、超薄玻璃(UTG)、聚酯(PET)等材料各有优劣,正在经历持续的性能迭代。值得关注的是,经过多年的产学研攻关,国产高性能PI薄膜的耐高温性能与透光率已接近国际先进水平,国产化率正在快速提升。然而,高端聚酰亚胺及透明导电膜仍部分依赖进口,卡脖子风险依然存在。

在功能材料领域,石墨烯、碳纳米管、透明导电膜、柔性导电墨水等新型材料的出现,使得柔性显示屏的透光率更高、导电性能更好。柔性透明电极(FTEs)的研究取得了显著进展,嵌入式金属网格技术正在克服传统金属网格表面粗糙、附着力差、耐弯曲疲劳度差等缺陷。青岛理工大学的研究团队独创性地将电驱动微纳尺度三维打印技术与混合热压工艺相结合,实现了高性能、低成本、环境友好的嵌入式银丝网格柔性透明电极制备,为国产替代开辟了新路径。

在柔性电池领域,柔性锂离子电池、柔性钠离子电池、柔性锌离子电池等新型储能器件接连涌现。其中,柔性钠离子电池以钠为储能离子,原料丰富、成本低廉、环境友好;柔性锌离子电池因较高的理论能量密度和良好的安全性而成为研究热点。柔性电极材料的研究也在不断深入,上海大学李文献教授课题组系统总结了柔性电池的可变形电极材料和结构设计,为高性能柔性电极的研发提供了重要指导。

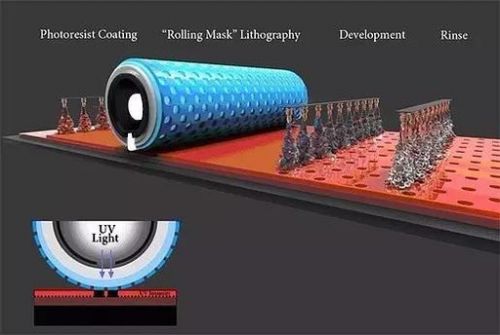

先进的制造技术是柔性电子大规模商业化的关键保障。印刷电子技术、微纳加工技术、卷对卷(R2R)连续制造技术、纳米压印技术、飞秒激光制造技术等,正在为柔性电子设备的大规模制造提供有力支撑。

2026年,卷对卷(R2R)连续制造技术的成熟度有了质的飞跃,成为实现低成本、大批量生产的关键工艺。国产蒸镀机、薄膜封装设备在部分工艺段已具备国产替代条件,但在精度与稳定性上仍需追赶日韩顶尖水平。在OLED制造工艺方面,蒸镀、印刷、激光退火、薄膜封装等环节持续优化。印刷OLED工艺正在推进量产验证,无FMM技术路线有望对成本结构产生深远重塑。

然而,制造工艺的挑战依然严峻。正如清华大学材料学院副院长沈洋所指出的,柔性电子技术主要面临两大核心挑战:一是力学问题——柔性电子元器件在反复折叠、弯曲时承受交变应力,时间久了容易开裂,目前主要通过结构设计来克服;二是电子封装问题——如何将柔性基板上集成的部件严丝合缝地封装在一起并实现预期功能。南洋理工大学陈晓东教授也指出,现阶段柔性传感器仍缺乏可靠的大规模生产制备工艺,如何让柔性传感器与人体形成可靠的黏附界面层并具备生物兼容性,仍是亟待攻克的难题。

在柔性电子器件中,柔性显示无疑是当前市场规模最大、产业化最成熟的主导板块。柔性OLED凭借自发光、高色域、轻薄柔性、响应速度快等优势,已成为消费端量产设备的支柱显示技术。

以京东方、维信诺为代表的中国企业已实现柔性AMOLED面板的大规模量产,成功打入全球高端智能手机供应链。折叠屏手机、卷曲屏电视、车载曲面显示等新形态产品正在加速落地。不过,2026年终端需求承压,柔性AMOLED在手机领域的增长节奏有所放缓,但LTPO、折叠等高端产品的出货占比在海外高端品牌带动下持续上涨。行业内第8.6代OLED产线陆续开始量产,OLED车载与IT渗透率预计均呈现提升。

在传感器领域,高灵敏度柔性压力与应变传感器、柔性透明薄膜晶体管(TFT)、电子皮肤(E-skin)等技术取得了显著进展。柔性传感器市场增长强劲,在物联网技术快速发展的推动下,凭借轻薄、可弯曲、可拉伸等特点成为市场热点。

在消费电子领域,折叠屏手机已成为柔性电子最直观的名片。华为、三星等品牌的折叠屏产品广泛应用了柔性电子技术,折叠屏手机的渗透率正在持续攀升,成为高端手机市场的主流形态之一。这不仅消化了巨大的面板产能,更倒逼了铰链、盖板、多层柔性电路板等周边配套产业的全面升级。

柔性触控屏带来了全新的人机交互体验,智能织物与电子皮肤正在走向商业化落地。智能手表、健康监测器等可穿戴设备已成为柔性电子市场的主要应用领域之一。

医疗健康被公认为柔性电子最具颠覆性潜力的应用领域。可植入柔性生物传感器与芯片解决了传统硬质器件的排异与信号衰减问题;柔性心电贴片与远程监护系统正逐步纳入医保或健康管理方案,市场潜力巨大。

具体而言,柔性电子在医疗领域的应用已涵盖无创血糖测量、光电血氧传感器、监测体温与心电信息的器件、检测血液循环并发症的柔性生物传感器,以及能实时监测生理指标的智能创可贴。表皮电子设备可对人体生命体征进行持续监测,柔性微电极在可穿戴电生理监测和神经康复中展现出广阔的应用前景。

随着新型生物相容性材料的开发,基于聚氨酯、聚酯纤维等材料制成的柔性传感器,在与人体组织接触时能够提供长期稳定的工作性能,且不会引发过敏或炎症反应。

2026年,新能源汽车与交通领域成为柔性电子的新蓝海。车载柔性中控屏与曲面仪表盘提升了内饰科技感与设计自由度,柔性压力传感器在智能座椅中的应用实现了座舱感知的智能化。比亚迪、吉利等国内汽车品牌已开始尝试在车载显示系统中应用柔性屏技术,以提高用户体验和智能化水平。

在智能家居领域,柔性电子技术用于智能织物,能感知人体信号并识别手势动作,智能家居产品市场渗透率持续提高。在物联网领域,柔性电子器件能大规模融入物体,实现智能数据采集和本地分析。在机器人领域,柔性电子皮肤赋予机器人触觉和近距离感知能力。在国防军工与航空航天领域,柔性电子技术应用于共形除冰系统等。在文娱传媒领域,柔性电子产品拓展了艺术创意的边界,为广告形态增加了无限可能性。

此外,无线充电与能量收集技术也在与柔性电子深度融合。全球无线充电市场保持稳定增长,智能手机和智能穿戴设备是主要应用领域。通过优化磁性材料和电路设计来提高能量转换效率、利用人工智能算法增强系统抗干扰能力、探索有机光伏材料等新型材料以实现更高效的能量收集,正在推动这一领域快速发展。

柔性电子产业中的主要竞争者包括全球知名电子企业,如三星电子、华为、京东方、苹果等。这些企业通过不断的技术创新和市场拓展,提升自身在柔性电子领域的竞争力。各大企业在竞争中采取了多种策略:有的专注于研发更轻薄、更灵活的产品以满足消费者对便携性和舒适性的需求;有的通过整合产业链资源,降低生产成本,提高产品性价比。

日本企业如Nippon Mektron等凭借先进的技术和品牌影响力,在全球FPC市场中占据领先地位,注重技术研发和创新。中国大陆企业如东山精密、臻鼎科技、京东方等在规模、成本和供应链方面具有较强竞争力,近年来在技术水平和产品质量上不断提升,逐渐向高端市场渗透。

在竞争的同时,柔性电子产业内的企业也展现出积极的合作态势。为了共同推动产业发展和创新,企业之间在技术研发、生产制造、市场推广等方面展开深度合作。这种合作模式有助于实现资源共享和优势互补,提高整个产业的竞争力。

2026年,产业链上下游企业之间的合作将更加紧密。上游材料供应商、中游器件制造商、下游终端应用商正在形成更加完善的产业生态体系。国产化替代进程加速,尽管高端蒸镀设备仍由日本佳能Tokki垄断,但国内设备厂商如欣奕华、晶洲装备在精密涂布、柔性蚀刻等环节已取得实质性进展。

中研普华产业研究院的《2024-2029年中国柔性电子行业市场形势分析及投资风险研究报告》展望未来,柔性电子技术将持续创新,突破传统电子技术的限制。纳米材料的应用将极大地提升柔性电子产品的性能,新工艺如纳米压印技术将降低制造成本、提高生产效率。石墨烯、二硫化钼、黑磷等二维材料因比传统硅材料更加优越的性能——更高的电荷迁移率、更小的功耗——而备受关注,基于二维材料的柔性电子元器件可能是未来的重要发展方向。

有机单晶OLED技术正在协同解决器件寿命与性能短板,飞秒激光制造技术正在打破微显示芯片的物理极限,为VR/AR应用的超高分辨率发光器件提供解决方案。可编程激光打痕制造技术、压印预设折痕工艺等特殊力学结构设计,正在实现高性能柔性可拉伸可弯折OLED器件。

柔性电子技术与人工智能、物联网等前沿技术的结合,将推动产业的跨界融合和创新发展。2026年的柔性电子将不再局限于显示单一功能,而是向着感知+显示+计算的系统级集成方向演进。

在智能家居领域,柔性电子可实现更加智能化的控制系统;在汽车电子领域,柔性电子可提高驾驶安全性和舒适性;在医疗领域,柔性电子可实现更加精准的医疗监护和诊断。这些跨界融合将为柔性电子产业带来新的增长点和发展机遇。

预计未来几年,中国柔性电子行业将继续保持高速增长态势。在5G、物联网、人工智能等新兴技术的推动下,柔性电子产品的应用场景将更加丰富。中国柔性电子市场规模正在迅速扩大,预计到本十年末将突破相当可观的体量,年复合增长率保持在较高水平。

政府和企业也在积极布局下一代柔性电子技术,如透明电子、可拉伸电子等前沿领域,以抢占未来市场先机。FLEXI柔性存算一体芯片能够在弯折超过数万次后稳定运行,并成功应用于心律失常检测等AI任务,充分展现了柔性电子与人工智能融合的巨大潜力。

柔性电子,这门融合了电子、材料、物理、化学等多学科的前沿技术,正在以不可阻挡之势重塑我们的生活方式。从口袋里的折叠屏手机,到手腕上的健康监测器,从汽车里的曲面仪表盘,到医院里的植入式传感器——柔性电子已经不再是未来的想象,而是当下的现实。

2026年,对于中国柔性电子产业而言,是一个集技术突破、产能释放、市场爆发与政策红利于一体的战略机遇期。尽管核心材料国产化、大规模制造工艺、力学可靠性等挑战依然存在,但产业链上下游的协同创新正在加速推进。可以预见,随着技术成熟度与成本效益的平衡逐步实现,柔性电子将在未来数年内重塑多个万亿级产业的形态与价值链,成为智能生活不可或缺的一部分。

欲获取更多行业市场数据及报告专业解析,可以点击查看中研普华产业研究院的《2024-2029年中国柔性电子行业市场形势分析及投资风险研究报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

新闻资讯

全球芯片产能持续紧张!谷歌考虑 TOP1

全球芯片产能持续紧张!谷歌考虑 TOP1 -

2 柔性电子行业现状与发展趋势深度 06-25

-

3

中国要造5nm芯片了?美国:有 06-25

中国要造5nm芯片了?美国:有 06-25 -

4

国内创新仿生纳米技术研发生产平 06-25

国内创新仿生纳米技术研发生产平 06-25 -

5

国内五大仿生纳米技术研发生产平 06-25

国内五大仿生纳米技术研发生产平 06-25 -

6 中信集团连续四届亮相链博会以综 06-23

-

7

长沙贵得科技:深耕前沿纳米技术 06-23

长沙贵得科技:深耕前沿纳米技术 06-23 -

8

跑狗图正版高清新一代论坛官方最 06-22

跑狗图正版高清新一代论坛官方最 06-22 -

9

市场突变了!首台纳米压印机问世 06-22

市场突变了!首台纳米压印机问世 06-22