咨询电话: 13704000378

半导体材料与前道设备链的技术壁垒及市场路径!

发布于 2026-05-27 23:58 阅读()

在半导体行业的日常讨论中,大众往往将目光聚焦于耀眼的先进制程晶圆制造或高算力AI芯片设计。但在产业硬实力层面,决定一个国家芯片产业上限和安全边界的,并非下游的组装集成,而是上游的半导体材料与前道制造设备。

这两个细分方向不仅是全球地缘战略博弈的交锋核心,也是国产替代逻辑里天花板最高、爆发力最强的阵地。

半导体制造过程可以看作是一场物理和化学极限的微观雕刻。前道制造设备是实现这一过程的母机。

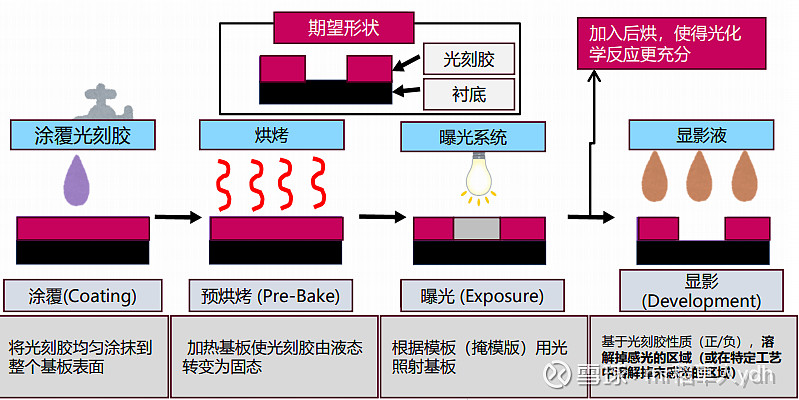

光刻与涂胶显影:光刻是集成电路制造中最为昂贵、复杂的环节。而与其配套的高端涂胶显影设备国产化率仍属个位数,技术壁垒要求极高。

等离子体刻蚀:刻蚀是将光刻图案真正留在晶圆上的工艺。中微公司CCP、ICP刻蚀设备已覆盖国内大部分刻蚀应用需求,并向先进工艺节点持续渗透。

薄膜沉积:伴随芯片结构迈入3D堆叠(如3DNAND),薄膜沉积所需步骤呈指数级增加。拓荆科技作为该领域的佼佼者,在PECVD、ALD等先进制程设备上填补了大量国内空白,是设备国产化的主力军之一。

微观检测与CMP(化学机械抛光):中科飞测在量检测领域的突破、华海清科在CMP抛光设备领域的龙头地位,共同构筑了前道工序的闭环,这些高壁垒设备商在科创板形成了独特的产业集群。

如果说设备是“铲子”,材料就是源源不断消耗的“沙砾和煤炭”。半导体材料具有“高壁垒、高黏性、多品类、轻资产”的特点,一旦进入晶圆厂供应链,通常极难被替代。

高端硅片:硅片不仅是芯片的载体,更涉及晶格完整性和纯度的极限控制。沪硅产业等企业实现了12英寸高端硅片的规模化量产,打破了海外厂商的长期垄断。

湿化学品与研磨液:安集科技在化学机械抛光液和光刻胶辅助材料领域的突破,显示出国内材料企业在配方型精细化学品上的强大研发壁垒。

前驱体与特种气体:制造过程不可或缺的电子特气和超高纯试剂,同样在经历快速的国产替代进程。

对于二级市场投资者而言,在设备与材料的个股选择上极易面临技术迭代快、单一工艺线路被颠覆的研发风险。例如,当非光学技术突围时,传统单点光刻相关概念可能估值受挫。

为了平滑个股“卡脖子”攻坚进程中的波动,获取上游生态整体成长的贝塔收益,产业联合配置策略是更优的解法。

通过跟踪“上证科创板半导体材料设备主题指数(950125)”的工具型产品——科创半导体ETF华夏(588170),投资者可以同时覆盖上述刻蚀、沉积、检测、CMP设备及高端硅片、化学材料等核心环节的主力厂商。这种“全产业链关键卡口一键布局”的设计,一方面能充分享受晶圆制造产能开工率回升带来的高频率耗材增长,另一方面则锁定了扩产周期红利,实现了投资胜率的最大化。

证券之星估值分析提示中微公司行业内竞争力的护城河优秀,盈利能力一般,营收成长性优秀,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示安集科技行业内竞争力的护城河优秀,盈利能力优秀,营收成长性优秀,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示拓荆科技行业内竞争力的护城河优秀,盈利能力一般,营收成长性一k8凯发官网入口般,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示华海清科行业内竞争力的护城河优秀,盈利能力良好,营收成长性优秀,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示沪硅产业行业内竞争力的护城河优秀,盈利能力较差,营收成长性较差,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示中科飞测行业内竞争力的护城河优秀,盈利能力较差,营收成长性较差,综合基本面各维度看,估值偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

新闻资讯

华为发布“韬定律”开辟后摩尔时 TOP1

华为发布“韬定律”开辟后摩尔时 TOP1 -

2 半导体材料与前道设备链的技术壁 05-27

-

3 荷兰驻韩大使:已知晓中国在自研 05-27

-

4

从华为“韬定律”看国产替代 05-26

从华为“韬定律”看国产替代 05-26 -

5

光刻胶行业现状与发展趋势深度分 05-26

光刻胶行业现状与发展趋势深度分 05-26 -

6

“韬(τ)定律”横空出世!业界 05-26

“韬(τ)定律”横空出世!业界 05-26 -

7

华为定律打破半导体桎梏!没有先 05-26

华为定律打破半导体桎梏!没有先 05-26 -

8

国产替代正当时:半导体光刻胶深 05-26

国产替代正当时:半导体光刻胶深 05-26 -

9

30亿元光刻机台积电不要英特尔 05-25

30亿元光刻机台积电不要英特尔 05-25