咨询电话: 13704000378

【一文读懂】芯片半导体上游关键:光刻机壁垒重重替代空间广阔!

发布于 2026-05-31 03:51 阅读()

在支撑芯片制造的一大重要环节——晶圆制造当中,需要用到一系列上游的材料和设备。其中,光刻机是重要组成部分,市场规模占比大、技术难度高、价值高。

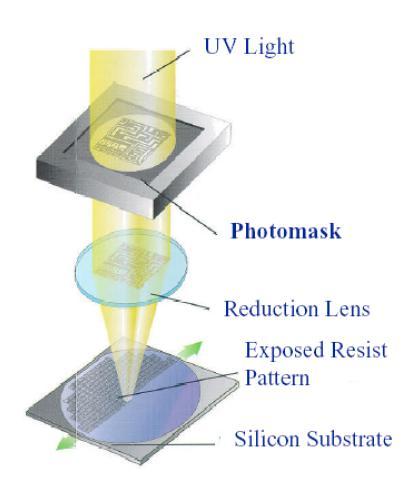

光刻机是一种利用光学原理将电路图案转移到硅片上的设备,相当于芯片制造的“打印机”,决定着芯片的工艺水平和性能。

据证券时报,全球光刻机市场几乎被荷兰的阿斯麦(ASML)、日本的佳能和尼康垄断,其中ASML更是独占高端极紫外光刻机(EUV)的市场份额。财联社强调,EUV光刻机全球仅荷兰ASML公司能商用量产,全球先进芯片厂(如台积电)均需依赖其EUV设备。

财富在线表明:据财联社消息,近日阿斯麦拓展芯片制造设备产品线,推进新一代及第三代EUV光刻机研发。当地时间5月19日,阿斯麦CEO表示,首批High-NA光刻机生产的芯片将在数月内面世。

除此之外,台积电副共同营运长表示,公司目前没有采用阿斯麦最新高数值孔径极紫外光刻机(High-NA EUV)的计划,这类设备单台价格超过3.5亿欧元,价格过于高昂。

随着荷兰等国家对中国半导体制造设备实施出口限制,中国获取高端光刻机的难度将进一步加大。据环球时报,早在2023年9月,荷兰针对半导体制造设备的出口管制措施就正式生效。

财富在线表明:据证券时报,目前最先进的EUV光刻机,有超过45万个零件,零件数量是一辆F1赛车的20倍以上,制造难度超乎想象。即便是处于世界EUV光刻机制造垄断地位的ASML,大约也只生产了其中的15%,另外85%的零件需要从全球的供应链整合而来。因此,推进我国光刻机关键技术研发,提升半导体设备国产化率,是既紧迫,又高难度的攻坚任务。

南方基金强调,3月市场受地缘冲突扰动,全球风险偏好受到压制。展望5-6月,中美两国市场有望回归自身产业发展逻辑,国内自主可控紧迫性越来越强,尤其是光刻机板块。

财富在线表明:据头豹研究院最新报告,中国企业在光刻机行业的市占率仍然较低。目前,上海微电子在90nm成熟制程及封装领域已经实现突破,并且在28nm DUV领域也处于验证阶段,尽管仍无法比肩国外先进技术,但差距已经在显著缩小。

财富在线指出:市场规模方面,头豹研究院数据显示,中国光刻机市场保持快速增长,从2020年的约1.4亿元增长至2025年的12.6亿元,年均复合增长率达到55.1%。

核心驱动力主要来自两大维度:技术层面,国产光刻机在整机、核心部件及产业链配套上的持续技术突破,成为驱动国内光刻机行业规模快速扩张的关键力量;需求层面,中国A芯片市场地位与算力规模稳步提升,叠加智能汽车销量爆发、高阶辅助驾驶渗透率快速提高,以及国防预算持续增长且投入向武器装备建设倾斜等多重因素显著扩容了本土光刻机需求端规模。

未来,随着中国EUV光刻机投入应用并规模量产,中国光刻机行业市场规模将由2026年的16.1亿元扩大至2030年的136.5亿元,年均复合增长率为70.5%。

国盛证券表示,国产光刻机国内需求大于国内供给,高端光刻机方面仍处于研发阶段,尚未实现大规模量产。在地缘风险的持续缩紧下,国产光刻机产业链替代空间广阔。返回搜狐,查看更多

新闻资讯

【一文读懂】芯片半导体上游关键 TOP1 -

2

“十五五”中国未来产业之半导体 05-31

“十五五”中国未来产业之半导体 05-31 -

3

mk体育平台登录入口 05-30

mk体育平台登录入口 05-30 -

4

方正证券首次覆盖联合化学:“化 05-30

方正证券首次覆盖联合化学:“化 05-30 -

5

荷兰驻韩大使说不针对中国全球都 05-29

荷兰驻韩大使说不针对中国全球都 05-29 -

6

“韬定律”:华为芯片的底层秘密 05-29

“韬定律”:华为芯片的底层秘密 05-29 -

7

光刻机行业现状与发展趋势分析( 05-29

光刻机行业现状与发展趋势分析( 05-29 -

8

力箭一号遥十四运载火箭顺利出厂 05-28

力箭一号遥十四运载火箭顺利出厂 05-28 -

9

华为发布“韬定律”开辟后摩尔时 05-28

华为发布“韬定律”开辟后摩尔时 05-28