咨询电话: 13704000378

深耕精密光学半导体领域空间广阔!

发布于 2026-06-12 04:37 阅读()

公司主营业务为精密光学器件、精密光学镜头和先进光学系统,产品广泛应用于半导体前道量检测、光刻机照明系统、生命科学及AR/VR检测等高端制造的核心环节。公司2025年实现营业收入6.91亿元,归母净利润0.46亿元,外销占比56.58%。

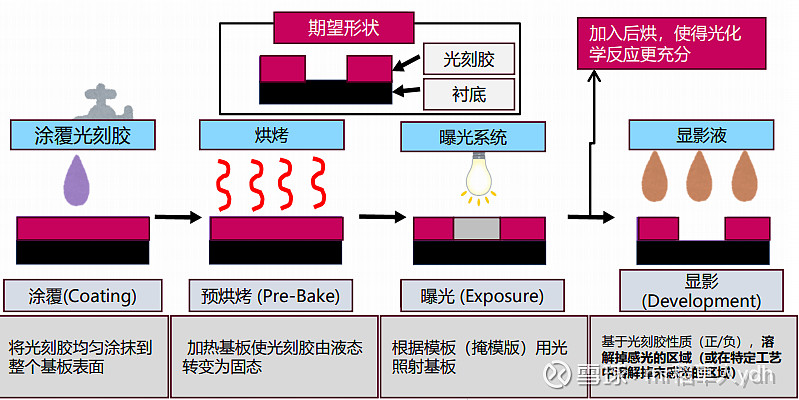

半导体前道量检测设备景气度延续,光刻设备核心精密光学零部件国产替代空间广阔。根据SEMI数据,2025年全球半导体设备销售额达1350.6亿美元(YOY+15.34%)。前道先进制程迭代与先进封装演进大幅抬高过程控制价值,海外量检测龙头KLA预计到2030年营收将达到260亿美元,Camtek则将营收目标上调至7.5亿美元。光刻环节构筑了先进制程壁垒,光学系统作为整机核心模块直接决定了底层加工精度。公司于2025年11月,发行可转债5.63亿元,转股价格为364.43元/股,公司通过可转债加码超精密光学产能,凯发k8重点聚焦248nm与193nm深紫外(DUV)波段的光学器件及物镜镜头,以严苛的光学一致性满足深紫外光刻机高精度投影与照明系统的技术规格,加速推进光刻机配套元器件的国产替代进程。

新兴终端设备迭代与算力集群拓展扩张共振,前瞻布局打开新增长极。AR/VR质控需求跨越研发拐点,随着下游大客户由前期研发向小批量生产阶段的实质性跃迁,公司AR/VR检测领域深度合作Microsoft、Facebook等国际大厂,2025年实现营收同比增长152.31%。AI算力扩张持续推高数据中心光互连架构的技术规格。公司依托前期在透镜、波片等核心器件上沉淀的成熟工艺,于2026年4月出资设立全资子公司切入光电子器件制造业务。

我们预测公司2026-2028年营收分别为10.12亿元、15.11亿元、22.78亿元,归母净利润分别为0.88亿元、1.37亿元、2.22亿元,EPS分别为1.67元、2.59元、4.20元。首次覆盖,给予“买入”评级。

核心客户扩产及资本开支不及预期的风险;核心技术迭代与新业务客户验证不及预期的风险;期间费用短期承压上行与规模效应兑现不及预期的风险;海外市场运营及外汇汇率波动风险;限售股解禁的风险;大股东及实际控制人减持的风险。

证券之星估值分析提示茂莱光学行业内竞争力的护城河良好,盈利能力一般,营收成长性一般,综合基本面各维度看,估值偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

新闻资讯

深耕精密光学半导体领域空间广阔 TOP1 -

2

长沙市市直事业单位年度报告书公 06-08

长沙市市直事业单位年度报告书公 06-08 -

3

官宣!台积电引入英伟达CUDA 06-08

官宣!台积电引入英伟达CUDA 06-08 -

4

累计融资超亿元「光宇元芯」完成 06-07

累计融资超亿元「光宇元芯」完成 06-07 -

5

NVIDIA与台积电携手将AI 06-07

NVIDIA与台积电携手将AI 06-07 -

6

14nm光刻技术 06-06

14nm光刻技术 06-06 -

7

英伟达和台积电将AI引入晶圆厂 06-06

英伟达和台积电将AI引入晶圆厂 06-06 -

8

单片机-OFweek电子工程网 06-06

单片机-OFweek电子工程网 06-06 -

9 集成电路光刻工艺研究 06-04